هذا الموقع يستخدم ملف تعريف الارتباط Cookie

صحافة دولية

GF: مصر وتركيا أكبر المتضررين من أزمة الحبوب والأسعار

تسببت الحرب على أوكرانيا، في مفاقمة أزمة إمدادات

الحبوب العالمية، ورفعت الأسعار إلى مستويات قياسية، ورغم أن العالم سيتضرر جراء

هذا الارتفاع، إلا أن الأشد تضررا، هي دول شمال أفريقيا والشرق الأوسط على امتداد

المتوسط.

وأظهر تقرير لموقع "جيوبوليتيكس فيوتشرز"

ترجمته "عربي21" أن البلدين الأكثر تضررا، في المنطقة، من الحرب وضرب

إمدادات الحبوب، هما مصر وتركيا، تبعا لنسبة الاحتياجات وأثر ذلك على التضخم

وارتفاع الأسعار بصورة قياسية ومثيرة للقلق.

وفي ما يلي النص الكامل للتقرير:

فاقمت الحرب في أوكرانيا المشاكل الموجودة مسبقًا

على مستوى إمدادات الحبوب العالمية وأسعارها. ومع أن الأسعار المرتفعة ستؤثر على

الجميع، إلا أن أكثر الدول تضررًا بشكل مباشر من هذه الأزمة هي دول شمال أفريقيا

والشرق الأوسط على طول البحر الأبيض المتوسط. وترتبط الارتفاعات المفاجئة في أسعار

المواد الغذائية مباشرةً بزيادة الاضطرابات الاجتماعية والصراع. وعدم الاستقرار في

هذه المنطقة يمكن أن يُعرّض إمدادات الأسمدة للخطر، مما سيؤدي إلى مزيد ارتفاع

أسعار المواد الغذائية.

توقيت سيء

يأتي الغزو الروسي لأوكرانيا في وقت تعاني فيه سلاسل

الإمداد الغذائي والزراعة العالمية هشاشةً. فقد أدى الجفاف في سنة 2021 في جميع

أنحاء الولايات المتحدة وكندا - أكبر منتجي ومصدري القمح وغيره من الحبوب في

العالم - إلى تراجع المحاصيل. كما أضر الطقس الجاف بكبار المصدرين الزراعيين في

نصف الكرة الأرضية الجنوبي ما يقلل من حجم معروض بعض الحبوب في السوق مثل الذرة.

عانى صغار المنتجين الزراعيين مثل سوريا والعراق من

الجفاف ما تسبب في تراجع إنتاجها مقابل زيادة الطلب على الواردات. ومن جانبها،

خفّضت روسيا - أكبر مصدر للقمح في العالم - حصتها التصديرية لسنة 2022 لتأمين

الإمدادات المحلية. وحتى قبل اندلاع الحرب، تنبأت التوقعات العالمية لوزارة

الزراعة الأمريكية للفترة ما بين 2021 و2022 حول السلع الحيوية مثل القمح والذرة

وبعض البذور الزيتية بانخفاض الإمدادات وزيادة الطلب وتراجع المخزونات في نهاية

السنة.

بدأت تداعيات أسعار الأسمدة المرتفعة منذ النصف

الثاني من السنة الماضية في الظهور. وما زاد الطين بلة قرار روسيا في نهاية السنة

حظر تصدير الأسمدة النيتروجينية حتى نيسان/ أبريل، هذا إلى جانب حظر الصين تصدير

الأسمدة الفوسفاتية حتى حزيران/ يونيو على الأقل.

هذا الارتفاع المسجل في تكلفة الأسمدة وندرتها في

نهاية سنة 2021 دفع العديد من المزارعين، بمن فيهم المزارعون في أوكرانيا، إلى

زراعة عدد أقل من الهكتارات للموسم المقبل على عكس ما خططوا له، أثر ذلك على

القرارات المتعلقة بالمحاصيل التي يجب زراعتها - على سبيل المثال، يفضل المزارعون

تجنب زراعة المحاصيل كثيفة الاستخدام للأسمدة مثل الذرة.

لا يمكن التغاضي عن آثار الوباء على الطاقة

واللوجستيات. فقد كان انتعاش الاقتصادات في سنة 2021 وإعادة تنشيط القطاع الصناعي

من بين العوامل التي ساهمت في ارتفاع أسعار الطاقة. وهذا بدوره أدى إلى ارتفاع

تكلفة شحن البضائع. وبسبب العقبات اللوجستية طويلة الأمد زادت أسعار المدخلات

للمنتجات النهائية، بما في ذلك المواد الغذائية. وعلى الرغم من تحسن نقص العمالة

في قطاع الزراعة ومعالجة الأغذية في سنة 2021 مقارنة بسنة 2020، لا تزال هناك

انقطاعات في الإنتاج ودعوات لزيادة الأجور. ببساطة، لعبت الكثير من العوامل دورًا

في ارتفاع أسعار المواد الغذائية.

حالة عدم اليقين في السوق

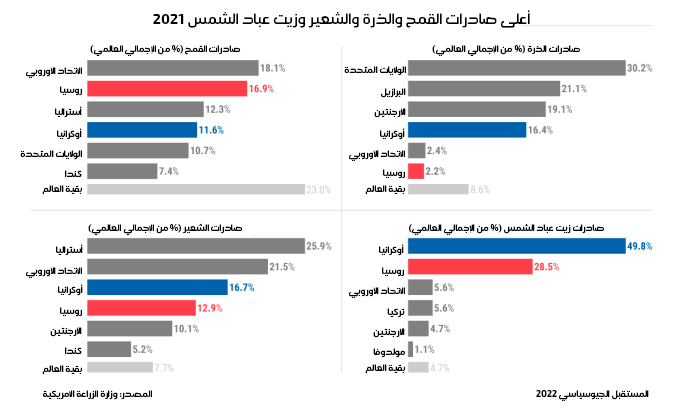

يفرض الصراع في أوكرانيا ضغطًا إضافيًا على الأسعار من خلال إقصاء اثنين من أكبر منتجي البذور الزيتية وغيرها من السلع من السوق وإثارة مستويات هائلة من عدم اليقين. تستأثر روسيا وأوكرانيا معا بنسبة 28.5 بالمئة من صادرات القمح العالمية، و18.7 بالمئة من صادرات الذرة، و29.6 بالمئة من صادرات الشعير و78.3 بالمئة من صادرات زيت عباد الشمس - وهي مواد أساسية في النظام الغذائي البشري وأعلاف الحيوانات.

منذ بداية الحرب، أُغلقت موانئ البحر الأسود بينما

تقوم السفن الحربية الروسية بدوريات في المنطقة. وفي التاسع من آذار/ مارس، أصدر

مجلس الوزراء الأوكراني قرارا يحظر تصدير حبوب الجاودار والشعير والحنطة السوداء

والدخن والسكر والملح واللحوم لبقية السنة.

حتى قبل اتخاذ هذا القرار، كانت حصص كبيرة من

الإنتاج الزراعي الأوكراني لسنة 2021 لا تزال تنتظر النقل: حوالي 30 بالمئة من

القمح، و45 بالمئة من الذرة وربع محصول الشعير وزيت عباد الشمس. وفي الوقت الراهن،

لن تصل هذه البضائع إلى السوق في سنة 2022.

تواجه روسيا مشاكل من نوع آخر. فمع أن الموانئ

وممرات الشحن الروسية مفتوحة، إلا أن العقوبات الغربية أثارت مخاوف المشترين

المحتملين والشاحنين وشركات التأمين وما إلى ذلك. وأصبح العثور على ما يكفي من

حاويات الشحن وشركات الشحن والموانئ ومشتري أي سلع روسية أمرًا صعبًا بشكل متزايد

- والأمر أشد وطأة بالنسبة لتجارة السلع الأساسية التي تتم معظمها بالدولار

الأمريكي. ومن شأن التكهنات بشأن العقوبات المستقبلية التي تستهدف سفن الحاويات أن

تزيد الشكوك بشأن صادرات الحبوب، مما يجعل مستوردي الحبوب والبذور الزيتية في وضع

حرج أيضًا.

البلدان المتضررة

إن البلدان الأكثر تضررًا هي تلك التي تستوفي شرطين:

تعتمد اعتمادًا كبيرًا على واردات الحبوب والبذور الزيتية، ومورّدوها الرئيسيون

هما روسيا أو أوكرانيا. وبناء على ذلك، تعتبر دول البحر الأبيض المتوسط في

شمال أفريقيا والشرق الأوسط في مرمى النيران.

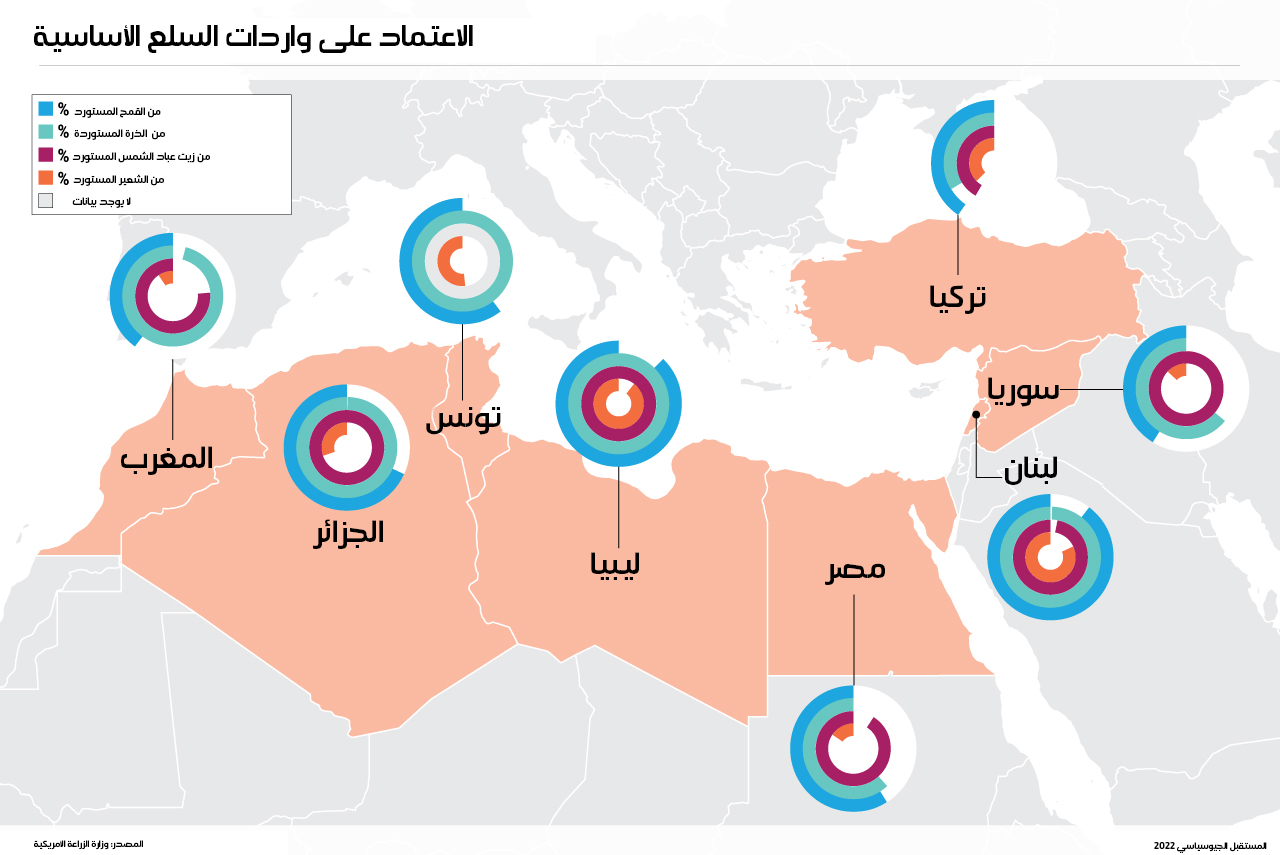

عانت مصر وتركيا أكثر من غيرها حتى الآن. تعتمد

تركيا على واردات المحاصيل الحيوية بنسبة 40 بالمئة من القمح و33 بالمئة من الذرة.

وتوفر كل من روسيا وأوكرانيا لتركيا 75 بالمئة من واردات القمح و50 بالمئة من

واردات الذرة (بالإضافة إلى 51 بالمئة من وارداتها من زيت عباد الشمس). وعلى نحو

مماثل، تعتمد مصر على الواردات بحوالي 60 بالمئة لتغطية حاجياتها من القمح والذرة،

وهي تستورد 86 بالمئة من القمح و40 بالمئة من الذرة من روسيا وأوكرانيا معا.

كانت تركيا تعاني بالفعل من ارتفاع حاد في معدلات

التضخم، الأمر الذي نجم عنه خروج المواطنين للشوارع للتظاهر احتجاجًا على ارتفاع

أسعار السلع الغذائية الأساسية. أكدت وزارة الزراعة والغابات في البلاد للشعب أن

إمدادات الحبوب مؤمنة خلال موسم الحصاد المقبل. ولكن حتى لو كان الأمر كذلك، فقد

أثبتت أنقرة أنها غير قادرة على كبح معدلات التضخم والحفاظ على استقرار قيمة

الليرة. بعبارة أخرى، لن تتمكن تركيا من حماية شعبها من ارتفاع أسعار المواد

الغذائية، لا سيما تلك التي يقع استيرادها.

ألغت مصر بالفعل شحنتين من القمح بسبب ارتفاع

الأسعار في إحدى الحالات ونقص البائعين في الحالة الأخرى. تقدم الحكومة المصرية

دعما ضخمًا على منتجات القمح، وأثارت المحاولات السابقة لوقف هذا الدعم اضطرابات

واسعة النطاق في البلاد. ومن المحتمل أن تواجه القاهرة السيناريو ذاته مرة أخرى

خلال الأشهر المقبلة.

سيكون اندلاع اضطرابات في أي من هذه الدول أمرًا

مثيرًا للقلق نظرًا للدور المركزي الذي تضطلع به على المستوى الإقليمي. ولا تعتبر

دول شمال أفريقيا والشرق الأوسط أفضل حالًا:

-في

المغرب، أدى الجفاف الشديد إلى زيادة اعتماد البلاد على الواردات، لا سيما القمح

وزيت الطهي، خلال السنتين الماضيتين. ويعتمد المغرب بشكل أقل نسبيًا على القمح

المستورد بحوالي 40 في المئة، مقابل اعتماد كلي على الذرة المستوردة. تزود

أوكرانيا وروسيا المغرب بنسبة 20 في المئة من واردات القمح وأقل من 10 في المئة من

واردات الذرة. وفي أواخر شباط/ فبراير، قادت مجموعة تسمى الجبهة الاجتماعية

المغربية مظاهرات وطنية احتجاجا على ارتفاع أسعار المواد الغذائية.

-تعتمد

تونس على روسيا وأوكرانيا لتوفير نصف وارداتها من القمح و60 في المئة من وارداتها

من الذرة. والحكومة التونسية غير قادرة في الوقت الحالي على دفع تكاليف شحنات

القمح المستوردة بسبب الارتفاع الحاد في الأسعار التي شهدها هذا المنتج. وأبلغت

تقارير عن نقص واسع النطاق في منتجات الحبوب.

-حوالي

45 في المئة من واردات لبنان من الحبوب قادمة من روسيا وأوكرانيا. في السنتين

الماضيتين، زادت الواردات بعد أن دمر انفجار ميناء بيروت في سنة 2020 معظم صوامع

الحبوب الأولية في البلاد. ومنذ ذلك الوقت، تسعى السلطات اللبنانية إلى تعويض

النقص المتوقع في القمح.

-تعتمد

سوريا بشكل أقل نسبيًا على واردات الحبوب (حوالي 50 بالمئة)، لكن معظم الإمدادات

توفرها كل من روسيا وأوكرانيا - حوالي 61 بالمئة من واردات القمح وحوالي 42 بالمئة

من واردات الشعير وحوالي 20 بالمئة من واردات الذرة. وقد بدأت سوريا بالفعل في

تقنين منتجات القمح.

في ظل هذه الظروف، ومع عدم وجود أي بوادر انفراج في

الأزمة الأوكرانية الروسية على المدى القصير، من المؤكد أن ذلك سينجر عنه اندلاع احتجاجات جماهيرية.

المحاصيل المستقبلية

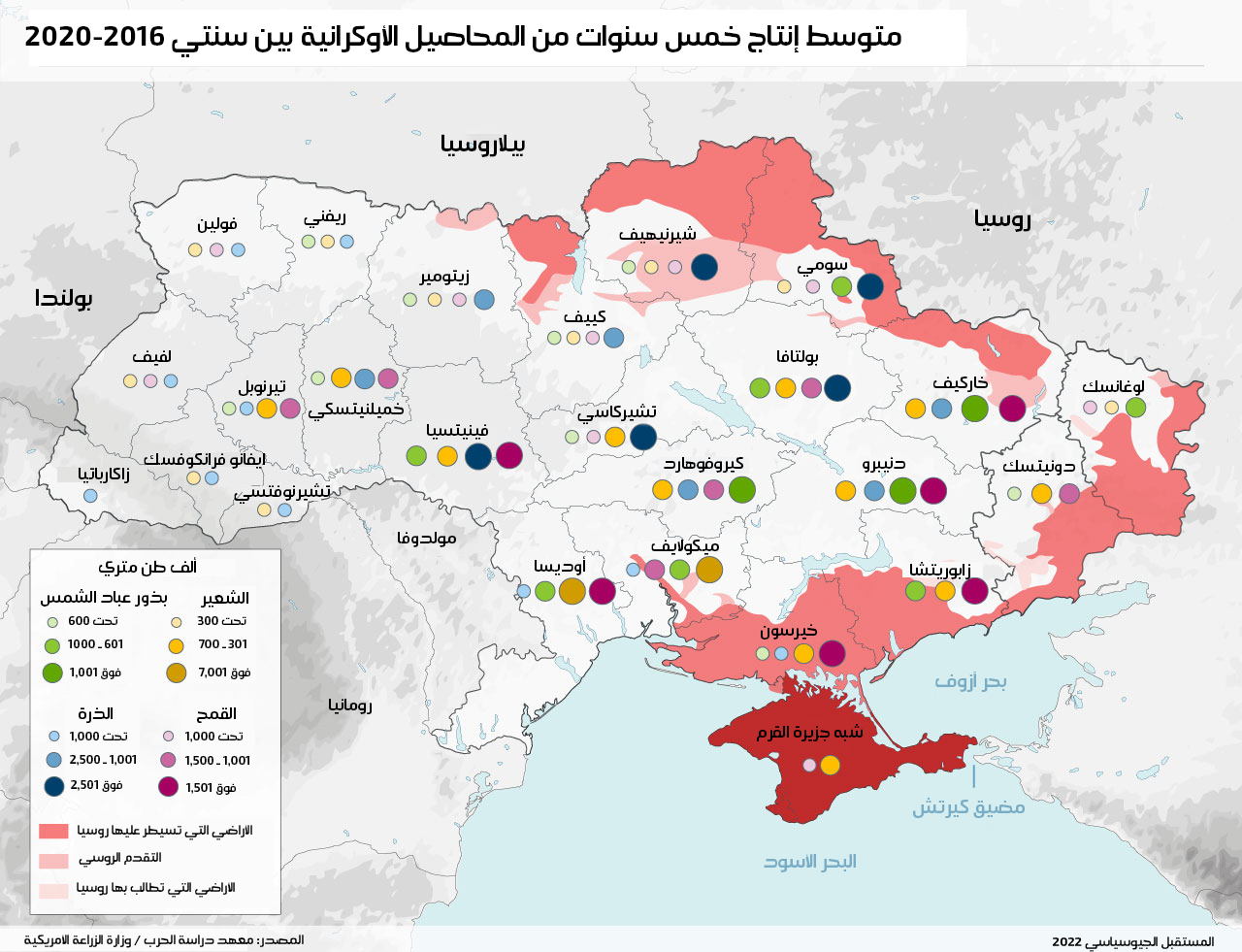

من المرجح أن يضُرّ الصراع في أوكرانيا بإنتاج

محاصيل الحبوب في المستقبل - وذلك يعتمد إلى حد ما على مدة الحرب. ويرجع ذلك لتضرر الأراضي الزراعية المنتجة التي يدور فيها القتال. ولن تؤدي التحركات

العسكرية عبر هذه المناطق إلى إتلاف المحاصيل الموجودة فحسب، بل يمكن أن تعطل

أيضًا عمليات زراعة محاصيل الموسم المقبل. من المفترض أن تبدأ عمليات رش المبيدات

الحشرية والأسمدة على القمح في آذار/ مارس، مع استئناف الحراثة في أواخر شهر

آذار/ مارس وأوائل نيسان/ أبريل. كما يمتد موسم حصاد الشعير من آذار/ مارس إلى

نيسان/ أبريل. ثم تُزرع حبوب الذرة في نيسان/ أبريل وأوائل أيار/ مايو. وإذا استمر

القتال لبضعة أسابيع أخرى فحسب، فإن ذلك من شأنه أن يعرقل عمليات الإنتاج ويُعرّض

إنتاج المحاصيل للخطر في المستقبل.

تُمثّل الأسمدة بدورها مصدر قلقٍ كبير. فسوق الأسمدة

- وخاصة الأسمدة القائمة على النيتروجين - تشهد ارتفاعًا في الأسعار مقارنة

بمحاصيل معينة. ولم تؤثر العقوبات الروسية على صادرات الأسمدة لمجرد أنها لم تكن

متوفرة في السوق حتى نهاية السنة الماضية، ولم يكن هناك ضمان حتى في غياب الحرب

بأن روسيا ستستأنف الصادرات في أيار/ مايو.

لكنّ العقوبات الجديدة وجهت ضربة كبيرة لسوق

الأسمدة في بيلاروسيا، التي تُسهِم في 17 في المئة من صادرات أسمدة البوتاس في

العالم. وإلى جانب الحظر الذي تفرضه روسيا، فإن 30 في المئة من سماد البوتاس لم

يعد متاحًا في الأسواق العالمية. وبينما تواصل روسيا تصدير الغاز إلى أوروبا، فإن

التخفيضات الكبيرة في إمدادات الغاز الروسي لمشترين مثل ألمانيا وبولندا وليتوانيا

وهولندا وبلجيكا، التي تستأثر معًا بنسبة 16 في المئة من صادرات الأسمدة

النيتروجينية، ستُهدّد السوق بالمثل.

الموردون البديلون

من الصعب للغاية زيادة العرض العالمي في ظل منع أحد

اللاعبين الرئيسيين من المساهمة في ذلك. فعلى سبيل المثال، يعتمد إنتاج الحبوب على

محاصيل متعددة الأشهر لا يمكن التعجيل بها. وبينما تمتلك الحكومات في جميع أنحاء

العالم احتياطيات استراتيجية من الحبوب، فإن معظمها مخصص للاستخدام المحلي في

حالات الطوارئ. ويعتمد إنتاج الأسمدة بشكل كبير على استخراج الموارد وتطوير البنية

التحتية؛ أي أنّه لا يمكن لبلد ما إنتاج المواد الخام التي لا يملكها بشكل طبيعي،

وحتى لو سعى إلى ذلك، فإنّ تطوير المرافق اللازمة لمعالجتها وتصديرها سيستغرق

سنوات.

مع ذلك، هناك مصادر بديلة للحبوب والبذور الزيتية

والأسمدة. تعد الولايات المتحدة وكندا وأستراليا وكازاخستان والأرجنتين من أفضل

الموردين للقمح والذرة والحبوب الأخرى. وتجدر الإشارة إلى أنّ أستراليا لديها

محصول قمح قادر على تعويض جزء لا بأس به من الفجوة الناجمة عن قلّة العرض. وفي ظل

ارتفاع الأسعار بشكل كبير وانخفاض الإمدادات إلى مستويات قياسية، فإنّ ذلك منح

المنتجين الأصغر مثل رومانيا وفرنسا والهند قدرة أكبر على المنافسة، لكنّ مجرد

امتلاك القدرة على التصدير لا يعني التمكن فعلاً من المنافسة. وقد حظرت المجر

صادرات الحبوب لضمان كفاية الإمداد المحلي، فيما توقّف مزارعو القمح الأرجنتينيون

عن تصدير القمح المحلي بسبب تقلّب الأسعار وحالة عدم اليقين التي تطغى على السوق.

قد يكون البحث عن بدائل مناسبة للأسمدة أكثر

تعقيدًا. فالعديد من البلدان المُعوّل عليها لسد النقص في أسواق الأسمدة هي نفسها

مُعرّضة بشكل مباشر لخطر عدم الاستقرار نتيجة نقص الإمدادات الغذائية مثل مصر

والجزائر، اللتين تزودان سوق التصدير العالمي بـ 9 في المئة من الأسمدة

النيتروجينية. وتعد الجزائر منتجًا رئيسيًا للغاز الطبيعي، وهو مكون رئيسي للأسمدة

النيتروجينية، لكنه يتطلب البنية التحتية اللازمة.

توفر مصر والمغرب أكثر من 30 في المئة من صادرات

الأسمدة البوتاسية للسوق العالمي. وبالنظر إلى حالة سوق الأسمدة والإمدادات، فإنّ

الاستقرار في هذه البلدان يكتسي أهمية متزايدة، وأي اضطراب في مجال تصدير الأسمدة

من شأنه أن يلحق ضررًا بأسواق الأسمدة التي تمر بأسوأ حالاتها.

إذا كانت هناك أي شكوك حول استمرار ارتفاع أسعار

المواد الغذائية، فإنّ الحرب في أوكرانيا قد رسختها. واستمرار الارتفاع يعتمد

كليًا على مدة الحرب. وحتى الآن، تحمّلت بلدان شمال أفريقيا والشرق الأوسط العبء

الأكبر، وهذا بدوره سيزيد مخاطر عدم الاستقرار في منطقة أصبحت حكوماتها هشة

بالفعل. أمّا بالنسبة لبقية العالم، فقد حان الوقت الآن للتفكير في الابتعاد عن

الغلوتين.

المزيد حول هذا الموضوع

"تلغراف": هل يقود الغزو الروسي لأوكرانيا لربيع عربي جديد؟

07-Mar-22 03:51 PM

FA: هذا ما سيحدث لو انتصرت روسيا في أوكرانيا

19-Feb-22 12:49 PM

WP: لماذا توحّد إدارة بايدن خصومها بسياستها الردعية؟

19-Feb-22 02:03 AM

03:43